反常!美债美元剪刀差,2025年非美资产机会来了?

汇通财经APP讯——周二(8月26日),反常非美受美国总统特朗普签署文件解除美联储理事库克职务并即刻生效影响,美债美元美元指数早盘一度跳水跌0.3%至98.08附近,剪刀机不过,差年目前已经收复跌幅,资产交投于98.43附近。反常非美美国货币政策宽松预期的美债美元增加给各类非美投资品种如黄金、日元等带来了提振。剪刀机做为最好的差年投资品种之一的美股,2025年从收益率角度考虑其优势正在消失,资产并非因欧、反常非美亚企业基本面赶超,美债美元而是剪刀机美元对多货币突破性贬值(上半年贬11%,年底或再贬10%)推升了非美资产估值。差年更反常的资产是,美债利差高位时美元仍下行。非美元资产包括:欧元、英镑、日元以及其计价的股票及 ETF,大宗商品,黄金,美国出口导向型企业股票,新兴市场资产等。

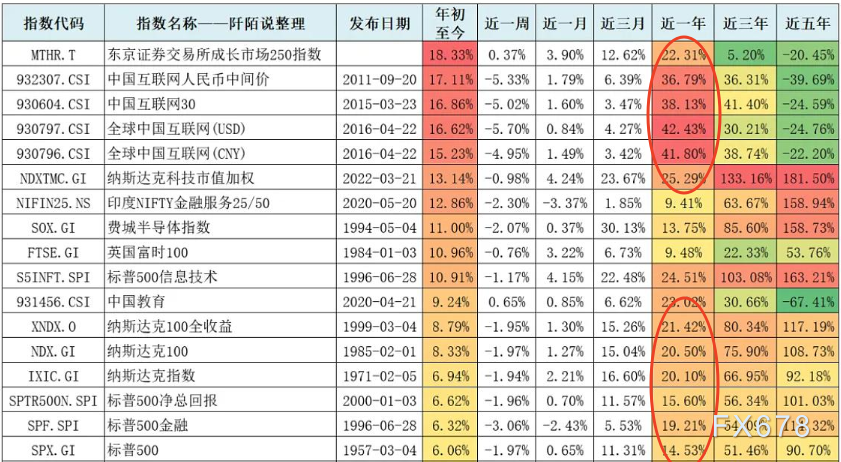

对于长期参与全球资本市场活动的交易者而言,一个长期共识是:多年来美国股市表现持续碾压其他国际市场。但2025年根据万德统计,这一既定格局被打破,这是否意味着欧、亚企业基本面赶超美国同行?答案显然是否定的。从营收与盈利能力核心指标看,美国企业整体表现仍优于国际竞品。

(中美股指对比)

真正驱动非美投资收益反超的关键,在于美元相对英镑、欧元、日元的汇率贬值——这一货币层面的变动,直接推升了以美元计价的海外资产估值。

从行情数据看,2025年美元汇率呈明确下行趋势,且跌幅具备“突破性”特征:上半年美元贬值幅度达11%,创下1973年以来同期最大跌幅;7月虽受短期经济利好提振出现小幅反弹,但随后再度回归跌势。摩根士丹利最新预测显示,截至2025年底,美元或再添10%贬值空间。

(美元指数走势图)

需客观看待的是,如走势图所示,尽管2020年疫情后美元开启一轮强势周期,但汇率长期波动属性未变——历史上美元并非首次贬值,且当前汇率水平相较过去十年多数时段仍处于高位。

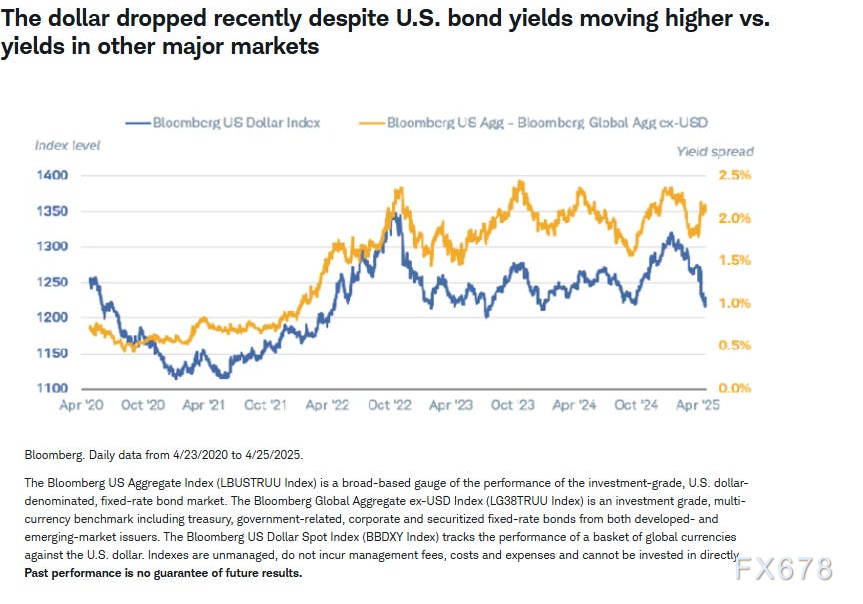

核心矛盾在于,此次美元贬值发生在“美债利差仍处高位”的非常规背景下。从经典汇率定价逻辑看,利差是驱动汇率的核心变量:当美国利率高于其他经济体时,资本会涌入美债市场,推升美元需求进而支撑汇率。

下图清晰呈现这一关联规律:美元汇率(蓝线)与美欧利差(黄线)长期保持高度同步。但2025年1月成为关键拐点——此后美国利率继续高于其他国家,美元汇率却同步下行,这种与常规逻辑的背离态势既显著又暗藏风险。

(美债利率与美元指数出现剪刀差)

布鲁金斯学会罗宾·布鲁克斯的解读颇具交易参考价值:“近期美债利率上行与美元下跌同步出现,这一价格行为需高度警惕。其逻辑与2022年末英国市场动荡相似——市场抛售美债与美元(据市场传闻,欧洲资金是主要抛售力量),意味着‘财政风险溢价’正逐步形成。”

从交易视角拆解美元超预期贬值的底层逻辑,本质是“利差吸引力让位于经济前景担忧”的资产再定价:尽管美债利率仍具相对优势,但投资者对美国经济的风险偏好已显著下降。

从资金流向数据可印证这一趋势:嘉信理财指出,3月初至4月中旬,日本国内投资者连续六周净卖出外国债券,标志着非美资本“撤离美元资产、转向本土市场”的配置调整已启动;摩根大通数据进一步显示,2025年1-7月,非美注册的美国股票ETF平均净流入额仅57亿美元,较2024年同期的102亿美元近乎腰斩;而欧洲投资者的本土配置倾向更为明显——截至7月底,欧洲本土注册的欧洲市场ETF年内净流入额已达420亿美元,创历史同期新高。

包括摩根大通、摩根士丹利、嘉信理财在内的头部机构达成共识:这一资金迁徙本质是海外投资者对美国经济前景的重新定价——非美市场的预期回报已显著高于美国市场。

深入剖析,政策不确定性是导致美国经济吸引力下降的核心症结,其通过“风险溢价抬升”直接压制美元汇率,具体可拆解为三大维度:

美联储独立性冲击:今天早上美国总统签署文件解除美联储理事库克职务并即刻生效影响,美元指数盘中跳水跌0.3%,7月16日“可能解雇鲍威尔”的言论引发市场恐慌,美元汇率一小时内急跌1.2%。尽管后续汇率有所修复,但“政治干预央行”的担忧已形成长期利空——市场对美联储政策独立性的信任受损,导致美元作为“避险货币”的信用基础被削弱。

财政与关税政策摇摆:一方面,《大而美法案》催生未来10年减少4.1万亿美元的财政收入,叠加美国财政高额赤字,推升市场对美国债务可持续性的担忧;另一方面,关税政策反复无常,加剧了跨国企业的经营不确定性,进一步降低了美元资产的配置价值。

经济基本面信号紊乱:摩根士丹利强调,近期美国劳动力市场疲软信号已显现,而政策层面的“关税谈判僵局”“美联储领导层更迭争议”进一步放大了经济前景的不确定性,导致美元汇率缺乏基本面支撑。

交易影响或出现连锁反应:美元这轮贬值绝非单纯的汇率波动,而是触发全球资产重新定价的“多米诺骨牌”:对美元多头而言,需警惕“利差优势失效+政策风险溢价抬升”的双重压制,避免陷入“高利率必撑美元”的惯性思维;对跨市场配置者,可关注非美资产(尤其是欧洲本土资产、日元计价资产)的估值修复机会;对产业交易者,需提前对冲“美元贬值→进口成本上升”的风险——美国制造业企业的原材料采购成本、进口消费品的终端售价均将面临上行压力,这一传导链条已进入交易定价周期。

美元指数在超过99.36之前均受8月1日黄昏之星压制,目前支撑位随趋势线抬升也是大形态的颈线,第一压力位为98.63,为多日收盘价。MACD和RSI都在多空分界线附近。交易员需关注近期美国将发布的7月核心PCE物价指数与8月CPI,8月非农就业报告,特别是价格靠近颈线,寻找交易机会。

(美元指数日线图,来源:易汇通)

北京时间15:31,美元指数现报:98.46。

对于长期参与全球资本市场活动的交易者而言,一个长期共识是:多年来美国股市表现持续碾压其他国际市场。但2025年根据万德统计,这一既定格局被打破,这是否意味着欧、亚企业基本面赶超美国同行?答案显然是否定的。从营收与盈利能力核心指标看,美国企业整体表现仍优于国际竞品。

(中美股指对比)

真正驱动非美投资收益反超的关键,在于美元相对英镑、欧元、日元的汇率贬值——这一货币层面的变动,直接推升了以美元计价的海外资产估值。

从行情数据看,2025年美元汇率呈明确下行趋势,且跌幅具备“突破性”特征:上半年美元贬值幅度达11%,创下1973年以来同期最大跌幅;7月虽受短期经济利好提振出现小幅反弹,但随后再度回归跌势。摩根士丹利最新预测显示,截至2025年底,美元或再添10%贬值空间。

(美元指数走势图)

需客观看待的是,如走势图所示,尽管2020年疫情后美元开启一轮强势周期,但汇率长期波动属性未变——历史上美元并非首次贬值,且当前汇率水平相较过去十年多数时段仍处于高位。

核心矛盾在于,此次美元贬值发生在“美债利差仍处高位”的非常规背景下。从经典汇率定价逻辑看,利差是驱动汇率的核心变量:当美国利率高于其他经济体时,资本会涌入美债市场,推升美元需求进而支撑汇率。

下图清晰呈现这一关联规律:美元汇率(蓝线)与美欧利差(黄线)长期保持高度同步。但2025年1月成为关键拐点——此后美国利率继续高于其他国家,美元汇率却同步下行,这种与常规逻辑的背离态势既显著又暗藏风险。

(美债利率与美元指数出现剪刀差)

布鲁金斯学会罗宾·布鲁克斯的解读颇具交易参考价值:“近期美债利率上行与美元下跌同步出现,这一价格行为需高度警惕。其逻辑与2022年末英国市场动荡相似——市场抛售美债与美元(据市场传闻,欧洲资金是主要抛售力量),意味着‘财政风险溢价’正逐步形成。”

从交易视角拆解美元超预期贬值的底层逻辑,本质是“利差吸引力让位于经济前景担忧”的资产再定价:尽管美债利率仍具相对优势,但投资者对美国经济的风险偏好已显著下降。

从资金流向数据可印证这一趋势:嘉信理财指出,3月初至4月中旬,日本国内投资者连续六周净卖出外国债券,标志着非美资本“撤离美元资产、转向本土市场”的配置调整已启动;摩根大通数据进一步显示,2025年1-7月,非美注册的美国股票ETF平均净流入额仅57亿美元,较2024年同期的102亿美元近乎腰斩;而欧洲投资者的本土配置倾向更为明显——截至7月底,欧洲本土注册的欧洲市场ETF年内净流入额已达420亿美元,创历史同期新高。

包括摩根大通、摩根士丹利、嘉信理财在内的头部机构达成共识:这一资金迁徙本质是海外投资者对美国经济前景的重新定价——非美市场的预期回报已显著高于美国市场。

深入剖析,政策不确定性是导致美国经济吸引力下降的核心症结,其通过“风险溢价抬升”直接压制美元汇率,具体可拆解为三大维度:

美联储独立性冲击:今天早上美国总统签署文件解除美联储理事库克职务并即刻生效影响,美元指数盘中跳水跌0.3%,7月16日“可能解雇鲍威尔”的言论引发市场恐慌,美元汇率一小时内急跌1.2%。尽管后续汇率有所修复,但“政治干预央行”的担忧已形成长期利空——市场对美联储政策独立性的信任受损,导致美元作为“避险货币”的信用基础被削弱。

财政与关税政策摇摆:一方面,《大而美法案》催生未来10年减少4.1万亿美元的财政收入,叠加美国财政高额赤字,推升市场对美国债务可持续性的担忧;另一方面,关税政策反复无常,加剧了跨国企业的经营不确定性,进一步降低了美元资产的配置价值。

经济基本面信号紊乱:摩根士丹利强调,近期美国劳动力市场疲软信号已显现,而政策层面的“关税谈判僵局”“美联储领导层更迭争议”进一步放大了经济前景的不确定性,导致美元汇率缺乏基本面支撑。

交易影响或出现连锁反应:美元这轮贬值绝非单纯的汇率波动,而是触发全球资产重新定价的“多米诺骨牌”:对美元多头而言,需警惕“利差优势失效+政策风险溢价抬升”的双重压制,避免陷入“高利率必撑美元”的惯性思维;对跨市场配置者,可关注非美资产(尤其是欧洲本土资产、日元计价资产)的估值修复机会;对产业交易者,需提前对冲“美元贬值→进口成本上升”的风险——美国制造业企业的原材料采购成本、进口消费品的终端售价均将面临上行压力,这一传导链条已进入交易定价周期。

技术分析

美元指数在超过99.36之前均受8月1日黄昏之星压制,目前支撑位随趋势线抬升也是大形态的颈线,第一压力位为98.63,为多日收盘价。MACD和RSI都在多空分界线附近。交易员需关注近期美国将发布的7月核心PCE物价指数与8月CPI,8月非农就业报告,特别是价格靠近颈线,寻找交易机会。

(美元指数日线图,来源:易汇通)

北京时间15:31,美元指数现报:98.46。

(责任编辑:娱乐)

实木家具必须大户型否则难驾驭这么说对吗?

实木家具必须大户型否则难驾驭这么说对吗? 着仲夏正式开始 高考三天有雨 考生注意防范

着仲夏正式开始 高考三天有雨 考生注意防范 刘恺威杨幂离婚是真的吗?刘恺威与女子亲密合照却说不认识?

刘恺威杨幂离婚是真的吗?刘恺威与女子亲密合照却说不认识? 热销风向标!星马泰爆品推荐给您!领跑饮料旺季!

热销风向标!星马泰爆品推荐给您!领跑饮料旺季! 十大油漆品牌 2017油漆十大品牌推荐

十大油漆品牌 2017油漆十大品牌推荐推荐文章

-

于旭波总裁会见The Global Foundation秘书长Steve Howard

2015年6月30日,集团总裁于旭波在中粮福临门大厦会见了The Global FoundationTGF)秘书长Steve Howard一行,双方就未来合作进行了交流,并签署谅解备忘录。Steve

...[详细]

2015年6月30日,集团总裁于旭波在中粮福临门大厦会见了The Global FoundationTGF)秘书长Steve Howard一行,双方就未来合作进行了交流,并签署谅解备忘录。Steve

...[详细]

-

7月15日平佐洛消息 - 周二上午,国际米兰开始在平佐洛的第11场训练,姆维拉加入了瓦尔特·马扎里的球队。

...[详细]

7月15日平佐洛消息 - 周二上午,国际米兰开始在平佐洛的第11场训练,姆维拉加入了瓦尔特·马扎里的球队。

...[详细]

-

今天(7月4日)油价调整最新消息:目前油价预计下调近200元/吨

2025年7月4日国内油价调整最新消息>>7月4日,油价周期统计第3个工作日,当前原油变化率:-4.42%,预计下调油价195元/吨,跌幅已远超下调标准,就目前预期跌幅,92、95等标号的

...[详细]

2025年7月4日国内油价调整最新消息>>7月4日,油价周期统计第3个工作日,当前原油变化率:-4.42%,预计下调油价195元/吨,跌幅已远超下调标准,就目前预期跌幅,92、95等标号的

...[详细]

-

多看看木材的属性在选择实木家具也不迟普遍的家具用材。其实榆树在南方也很多,生长在南方的榆树俗称为“南榆”,而北方的则称为“北榆”,也称之为“老榆木”,老榆木的原意,是指有点年头的更坚固结实的北方榆木,

...[详细]

多看看木材的属性在选择实木家具也不迟普遍的家具用材。其实榆树在南方也很多,生长在南方的榆树俗称为“南榆”,而北方的则称为“北榆”,也称之为“老榆木”,老榆木的原意,是指有点年头的更坚固结实的北方榆木,

...[详细]

-

许昌污水管网工程施工涉及5条主干道 路过要当心发布时间:2017-03-22 10:54 来源:豫都网 我来说说 我要投稿[摘要]帝豪路与延安路交叉口南侧,非机动车道已经被封闭。 本报讯 记者 吕正子

...[详细]

许昌污水管网工程施工涉及5条主干道 路过要当心发布时间:2017-03-22 10:54 来源:豫都网 我来说说 我要投稿[摘要]帝豪路与延安路交叉口南侧,非机动车道已经被封闭。 本报讯 记者 吕正子

...[详细]

-

“一卡通”机具改造完成 河南18省辖市城区可用“一卡通发布时间:2018-05-24 18:47 来源:豫都网 我要投稿[摘要]本报讯有一张卡片,可在全国乘坐公交和部分出租车、地铁,目前,在河南已成为

...[详细]

“一卡通”机具改造完成 河南18省辖市城区可用“一卡通发布时间:2018-05-24 18:47 来源:豫都网 我要投稿[摘要]本报讯有一张卡片,可在全国乘坐公交和部分出租车、地铁,目前,在河南已成为

...[详细]

-

德罗赞32+13中致命3分 双枪空砍57分奇才负猛龙发布时间:2019-10-03 09:38 来源:豫都网 我要投稿[摘要]北京时间2017年3月4日,奇才坐镇主场迎战猛龙。猛龙一度在第二节领先到1

...[详细]

德罗赞32+13中致命3分 双枪空砍57分奇才负猛龙发布时间:2019-10-03 09:38 来源:豫都网 我要投稿[摘要]北京时间2017年3月4日,奇才坐镇主场迎战猛龙。猛龙一度在第二节领先到1

...[详细]

-

为拓宽零工就业渠道,汉阴县零工市场创新采用“前期素材采集+后期实地直播”模式,架起求职者与企业间的桥梁。前期,素材采集团队化身“企业侦探”,深入生产一线,通过专业拍摄,将现代化车间、舒适宿舍和丰富的员

...[详细]

为拓宽零工就业渠道,汉阴县零工市场创新采用“前期素材采集+后期实地直播”模式,架起求职者与企业间的桥梁。前期,素材采集团队化身“企业侦探”,深入生产一线,通过专业拍摄,将现代化车间、舒适宿舍和丰富的员

...[详细]

-

尼克斯选控卫注重防守 康利头号目标林书豪无缘发布时间:2016-07-08 09:43 来源:豫都网 我来说说 我要投稿[摘要]北京时间6月6日消息,来自《纽约邮报》的报道称,尼克斯队将在今夏自由市场

...[详细]

尼克斯选控卫注重防守 康利头号目标林书豪无缘发布时间:2016-07-08 09:43 来源:豫都网 我来说说 我要投稿[摘要]北京时间6月6日消息,来自《纽约邮报》的报道称,尼克斯队将在今夏自由市场

...[详细]

-

导读: 在快节奏的现代生活中,猝死事件时有发生,令人痛心。当这样的不幸降临,许多家庭都会面临巨大的经济和心理压力。那么,猝死是否属于意外险

...[详细]

导读: 在快节奏的现代生活中,猝死事件时有发生,令人痛心。当这样的不幸降临,许多家庭都会面临巨大的经济和心理压力。那么,猝死是否属于意外险

...[详细]

热点阅读